【タワーマンションを使った相続税の節税】監視強化へ

タワーマンション節税とは

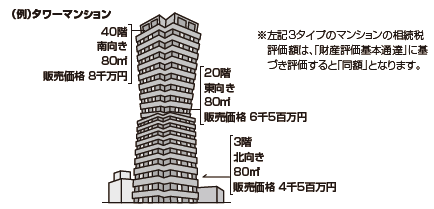

高階層エリアは低階層エリアに比べて売買価格が高いが、相続財産の評価額を算定するときには実勢価格は考慮されず、1階でも最上階でも評価額は同一となります。そのためタワーマンションでは高階層と低階層では実際の資産価値と相続税評価額に数千万円の差が生じることも珍しくありません。都心で1億円で販売される80㎡の高層マンションの相続税評価額は、3千万円程度になり、現金で所有する場合と比較して3分の1程度まで評価を下げることができます。

これを利用してタワーマンションの高層階を購入して相続税負担を低く抑える節税策が富裕層のあいだで流行しています。

国税庁監視強化へ

国税庁は不当に租税を回避している事例が見受けられるとして、全国的に監視を強めていく姿勢を示しています。「相続税評価基本通達」第6項には「通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税長官の指示を受けて評価する」としており、この規定を根拠として「タワーマンション節税」への課税を強化していく方針のようです。

相続開始後にすぐ売却する短期的な一時的所有など、行き過ぎた節税には気をつけましょう。

岡 実 税理士プロフィール

岡税務会計事務所 所長| 税理士登録 | 昭和58年3月 |

| 所属 | 東京税理士会 蒲田支部 |

| TEL | 03-3735-3820 |

| info@oka.zei-mu.com |