「3年」から「7年」へ改正 相続前贈与の加算期間が延長

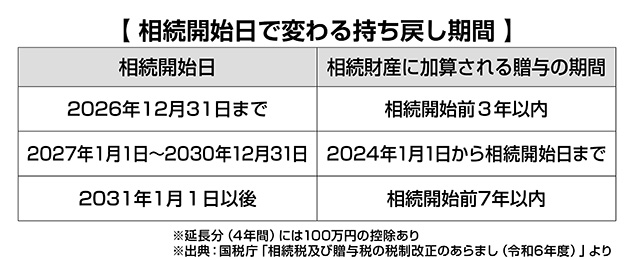

「相続対策はまだ先で大丈夫」と思っていませんか。これまで相続対策では暦年贈与が広く活用されてきました。しかし、その前提となるルールが見直されています。令和6年度税制改正により、亡くなる前3年以内とされていた贈与の持ち戻し期間は、段階的に7年へ延長されます。直前の対策だけでは十分とはいえない時代に、今求められる備えを整理します。

① 生前贈与の持ち戻し期間が延長

今回の改正で大きく変わるのは、暦年課税による生前贈与の扱いです。これまで相続開始前3年以内の贈与が相続財産に加算されていましたが、この期間が段階的に7年へ延長されます。 対象となるのは、2024年1月1日以後の贈与です。完全に7年分が加算対象となるのは2031年1月1日以後に開始する相続からです。それ以前の相続でも、加算期間は段階的に延びていきます。 例えば、2028年4月1日に相続が開始した場合、2024年1月1日から相続開始日までの贈与が加算対象となります。すでに新制度を前提とした準備が必要な段階に入っているといえるでしょう。

② 加算期間延長がもたらす影響

加算対象期間の延長により、これまでの「3年以内」を前提とした贈与設計は通用しなくなります。相続開始日によって結果が変わるため、単年度ではなく長期的な視点での対策が重要になります。

③ 相続時の重要ポイント

不動産オーナーにとって重要なのは、現金だけでなく、不動産や賃料収入を含めた資産全体を長期的な視点で考えることです。亡くなる前7年以内の贈与は相続財産に加算されるため、「3年を過ぎれば安心」という考え方は通用しなくなりました。 収益物件を誰に承継するのか、納税資金をどのように確保するのかも早めの検討が必要です。不動産は容易に分割できないため、相続発生後に慌てて売却すると不利な条件につながるおそれがあります。

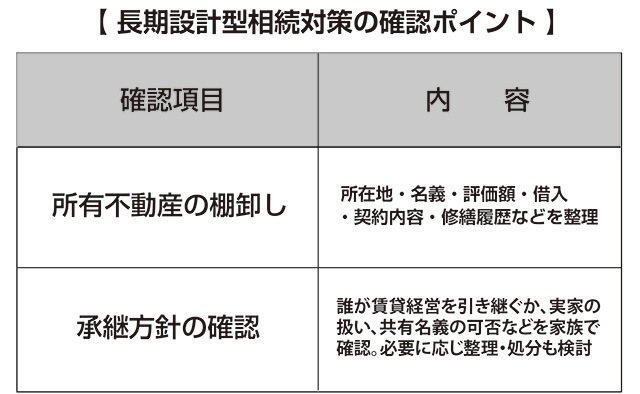

④ 長期設計型への転換を

相続対策は「相続が近づいてから」では間に合いません。直前対策型から長期設計型への転換が求められています。 まずは所有不動産の棚卸しと承継方針の確認を。資産状況と家族の意向を整理したうえで、贈与方法や売却・組み換えを検討することが重要です。 新ルールで自分の対策が適切か不安な方は、弊社営業担当までご相談ください。