生前贈与の中の暦年贈与と相続時精算 課税贈与の改正内容と税金対策を解説。

「相続税や贈与税などについてどのような知識が必要なのか」とお悩みになっているオーナー様も多いのではないでしょうか。今回は、税理士の方をお呼びして9月9日(土)に開催したセミナー「コンサルティング事業部開発一課主催 不動産の税務Q&A 第二弾」のテーマとなった、相続税の基礎や申告方法、相続税法及び租税特別措置法の改正内容についての一部を紹介いたします。

歴年贈与と相続時精算贈与の改正内容と税金対策

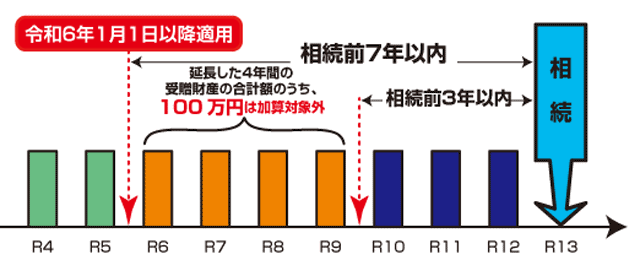

暦年贈与の相続税への加算期間

3年➡7年 増税

これまで3年だった相続開始前贈与の相続税への加算期間が、7年に変更となります。追加される4年分に関しては、受贈財産のうち合計100万円が控除されます。令和6年1月1日以降に贈与によって取得する財産に適用されますが、経過措置があり、完全に加算対象期間が7年に変更となるのは、贈与者の相続開始日が令和13年1月1日以降のものです。

早めに贈与を開始しておくことがポイントですが、ご自身の生活の中で無理のない範囲で進めることが大事です。

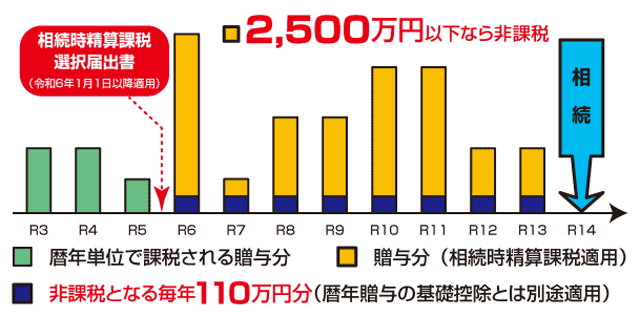

歴年贈与と相続時精算贈与の改正内容と税金対策

相続時精算課税贈与の基礎控除が創設

毎年110万円 非課税

暦年贈与とは別途適用

ポイント

・相続時精算課税贈与の基礎控除110万、相続開始前7年以内でも相続税課税価格に加算しなくてよい。

・令和6年1月1日以降の贈与の場合は特別控除2,500万円とは別枠で毎年110万円の基礎控除額を控除

・贈与者ごとに贈与の方法の選択が可能。

(例: ・祖父 相続時精算課税贈与110万円 ・祖母 暦年贈与110万円 計220万が非課税)

相続対策Q&A

Q.相続税がかからない場合は相続税の申告はしなくてよいのですか?

A.はい。相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」です。相続財産が基礎控除額に収まっていれば相続税はかからないので、相続税の申告の必要はありません。

Q.小規模宅地の特例を適用すれば基礎控除額に収まり相続税はかかりません。そういう場合には相続税の申告は必要なのでしょうか?

A.特例を適用した結果、相続税がかからなくなる場合には、相続税の申告は必要です。

小規模宅地特例の特例とは、故人が自宅として使っていた土地を、配偶者か、故人と同居していた親族が相続した場合、土地を80%減額して評価することができます。

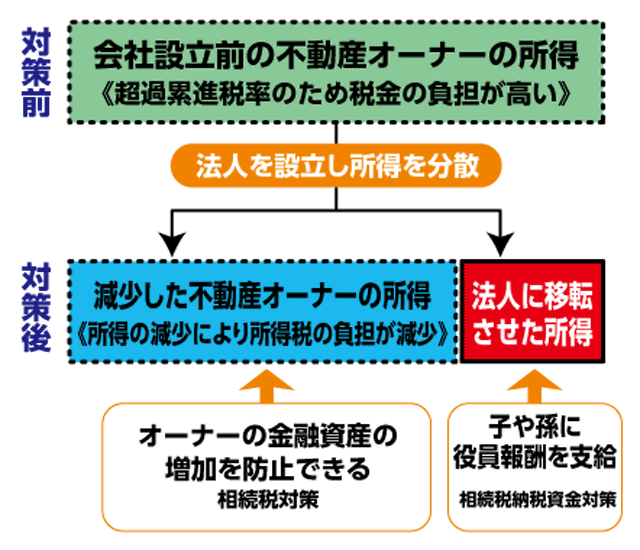

法人化による相続の税金対策Q&A

個人の年間の所得がおおよそ1,000万を超える場合は、法人化すると税金が抑えられます。所得が分配されることにより相続財産が、圧縮されることで結果、相続税の節税が見込めます。法人化で相続対策をしてみてはいかがでしょうか。

Q.法人化による相続税対策の効果とは?

A.相続税を減らすには、いかに相続財産を圧縮出来るかです。法人を利用すると、財産を法人に移転し相続財産を減らす効果と、所得を家族などに分散して相続財産を減らす効果があります。

Q.法人の資本金は誰が出資するのがよいのでしょうか?

A.法人への出資額はいくらでもよいのですが、誰が出資するかは相続対策の目的に応じて決めていけばよいと思います。例えば子どもが出資するとその法人の株主は出資した子どもになります。

Q.法人が所有する資産は誰のものなのでしょうか?

A.法人が所有する資産は法人のものですが、法人の財産評価は株式に反映されます。なので、親が法人に出資して法人が不動産などを取得した場合、その財産は株式を保有する親(株主)の財産として評価されます。子どもが株主の場合は、子どもの財産として評価されます。

Q.法人が所得を分散する方法は?

A.法人がアパートを所有して、法人の賃料収入を役員報酬として分散します。例えば子どもが出資した法人が、親が所有しているアパートの建物だけ購入し、その法人の役員になった家族に所得を分散することで、いままで親に集中していた所得が、家族に分散され、結果的に相続税対策と所得税対策になります。

税制は改正されるため前の情報や知識だけに依存せず、最新の税制についても把握することが重要です。今回ご紹介した節税対策以外にもオーナー様の状況似合わせて個別にご検討いただくことが大切です。何か疑問点やご相談事項があれば、ぜひご相談ください。税金に関する専門知識を持つアドバイザーがお手伝いできます。