インボイス制度の新制導入に早めの備えを! -消費税のルールが変わる前に何をするべきか解説-

2023年10月1日の導入まで1年と少しとなった今、さまざまな方面で話題となっている「インボイス制度」。これにより消費税の仕入税額控除が新しい方式となるのですが、皆さんはこの制度についてどの程度ご存じでしょうか?

今回は、インボイス制度とはどのようなもので、またオーナー様に対してはどのような影響があるものなのか、わかりやすく解説していきます。

この制度ができた背景は?

消費税とは、消費者が負担した消費税を事業者が預かり、事業者から国に納付される税金です。

これまでは、法人なら2期前の課税売上高、個人事業者なら2年前の課税売上高が1,000万円を超えていれば消費税の納税義務が発生する「課税事業者」となっていました。

一方で課税売上高が1,000万円以下の法人、個人事業者の場合は消費税を納めないで済む「免税事業者」となり、取引で預かった消費税がそのまま利益となってしまうことが問題視されていました。

そこで、消費税額を正確に把握するために定められたのがインボイス制度となります。

「インボイス」とは?

この制度に対しては、まず「インボイス」という聞き慣れない言葉に抵抗を感じる方が多いのではないでしょうか。

インボイスとは「適格請求書」のこと。請求書に一定の記載事項(下記①~⑥)を満たしたものであれば、様式の定めなく、また手書きか印刷かを問わず、インボイス(適格請求書)となります。

一定の記載事項

①交付先の相手方(売上先)の氏名または名称

②取引年月日

③税率ごとに区分して合計した対価の額および適用税率

④売手(自社)の氏名または名称および登録番号(インボイス発行事業者に登録した後で税務署から通知される番号)

⑤取引内容(品名や軽減税率の対象品目である旨)

⑥税率ごとに区分した消費税額

導入後はどう変わるのか?

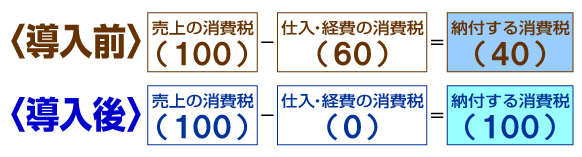

これまで課税事業者は、売上で得た消費税から仕入・経費で支払った消費税を差し引いた分、すなわち仕入税額控除した後の金額を納付していました。またその際、他の課税事業者からの仕入はもちろんのこと、免税事業者からの仕入についても控除が可能でした。

しかし、インボイス制度では取引先から受け取ったインボイスをもとに仕入税額控除を計算することになります。そして、インボイス発行登録事業者としての登録番号のない事業者からの仕入については控除ができなくなるのです。課税事業者は取引先である免税事業者の分の消費税も納付しなくてはならなくなります。

課税事業者が納付する消費税の導入前と導入後の比較

●取引先がすべて免税事業者で、インボイス発行事業者に登録しない場合の例

ご自身の状況でチェック。インボイスへの対応一覧

| 物件種別や借主様の状況 | オーナー様が課税事業者か? 免税事業者か? |

インボイス制度への対応 |

|---|---|---|

| ①居住用賃貸のみ所有 | 非課税のため対象外 | 非課税なので対応不要 |

| ②ビルや駐車場などを所有しており、借主様は免税事業者 | 免税事業者 | 必要なし |

| ③ビルや駐車場などを所有しており、借主様は課税事業者 | 免税事業者 | インボイス発行事業者への登録を検討 |

| ④ビルや駐車場などを所有 | 課税事業者 | インボイス発行事業者へ登録 |

もっと詳しく!

①居住用アパートのオーナー様は非課税取引のためインボイスを発行する必要がありません。

②課税対象となる売上(ビルや駐車場の賃料)があっても、借主様が免税事業者であれば、オーナー様がインボイスを発行する必要はありません。

③課税対象となる売上があり、借主様が課税事業者の場合にはインボイス発行事業者への登録を検討してください。

想定される対応方法は2つ。どうやって検討すればいい?

【対応1】課税事業者になって登録する

インボイス発行事業者への登録は、非課税事業者のままではできません。売上が1,000万円未満でも、課税事業者になれば登録が可能ということになります。

借主様の多くが課税事業者であり、今後オーナー様が事業拡大の予定をされている場合は、登録しておくほうが無難でしょう。

【対応2】引き続き免税事業者となり、賃料の減額を検討する

消費税を加えて賃料を請求しても、借主様は消費税分を仕入税額控除できなくなるため、損をしてしまうことになります。そうなると、消費税相当額の減額を求められることも。引き続き免税事業者となる場合は、これに応じることも検討しなくてはなりません。

減額なしの場合は、借主様がインボイス発行事業者の所有する物件に移ってしまう可能性があることは認識しておきましょう。

どちらを選択するのがベストなのかは、事業の形態によって異なります。税の専門家である「税理士」などに相談して最適な方法を選択してください。

④課税対象となる売上があり、オーナー様ご自身も課税事業者の場合は、インボイス発行事業者へ登録をしてください。

申請の期限と方法は?

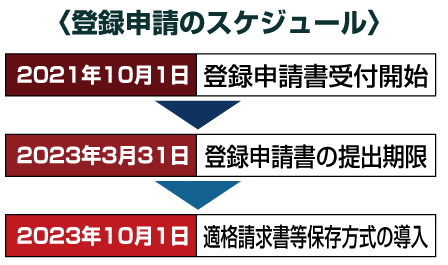

導入される2023年10月1日から登録を受けるには、原則として2023年3月31日までに登録申請を行わなくてはなりません。申請書類の提出のほか、電子申請が可能です。

導入が近づくと申請が集中することが考えられますので、余裕を持って早めに申請することをおすすめします。

なお、登録申請は2021年10月1日から始まっています。

申請書類

国税庁のホームページに紹介があり、書き方も丁寧に説明されています。書面提出の場合、登録番号の発行までの期間は約1ヶ月です。

電子申請

登録番号の発行までの期間は約2週間。書面提出よりもスピーディーです。

今回のルール改正は従来の制度を大きく変えるものです。不明点などございましたら、税理士さんや最寄りの税務署へお問合せください。なお、課税対象のオーナー様の場合は、弊社より登録番号をご確認させていただくことがありますので、その際はご協力をお願いいたします。