オリンピック賞金の課税・非課税

日本選手のメダルラッシュに寝不足の日々が続いた人も多かったのではないでしょうか?

では、オリンピックの賞金には、税金はかかりますか?

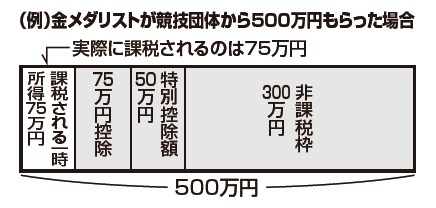

所得税法では非課税となっているのは、JOCからメダリストに支給される賞金と、JOCに加盟している競技団体からの賞金に限られ(日本××連盟とか、日本△△協会など)、それ以外の団体、例えばスポンサー企業から受け取る賞金は、課税対象になります。JOCからのメダリスト賞金は全額非課税なのですが、JOC加盟団体からの賞金については、メダルごとに金300万円、銀200万円、銅100万円の非課税枠が設けられていて、その額を超える金品を受け取ると超えた部分が課税対象になります。但し、所得税法上一時所得に該当します。

※一時所得とは、営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価を有しないもの。

{(収入金額−必要経費)−50万円}×1/2 ※他の所得に比べてかなり税額は少なくなります。

岡 実 税理士プロフィール

岡税務会計事務所 所長| 税理士登録 | 昭和58年3月 |

| 所属 | 東京税理士会 蒲田支部 |

| TEL | 03-3735-3820 |

| info@oka.zei-mu.com |